Hoe financier je een overname door werknemers?

Wanneer werknemers een bedrijf overnemen is financiering een belangrijk aandachtspunt. Ze hebben doorgaans een pak minder eigen financiële middelen om de overname te financieren in vergelijking met klassieke overnemers (bv. overname door een andere onderneming, een management buy out …). Inbreng van anderen is dus onmisbaar. Hier gaan we in op vijf formules ter financiering en de inspraak die eruit voortvloeit voor de medefinanciers. Verschillende combinaties zijn mogelijk.

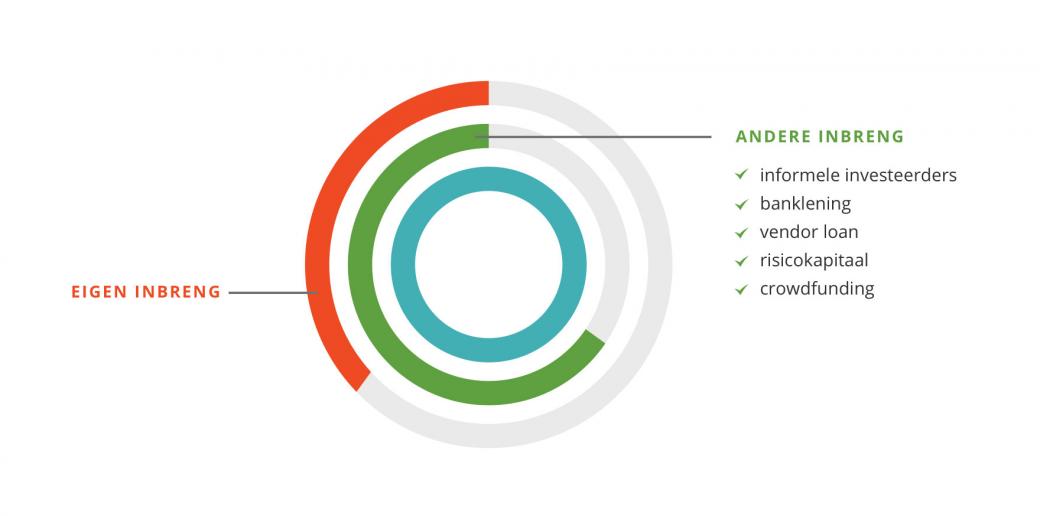

Eigen inbreng

Een overname financieren zonder eigen middelen is ondenkbaar. Waarom zou een bank of andere externe financier jou geld toestoppen indien je als werknemer-overnemer zelf geen risico’s wil nemen? Een vuistregel: als je voor de overname financiering van de bank wil, is een eigen inbreng van 30 % een must.

Om die som bij elkaar te harken, kan je het gezinsvermogen aanspreken: spaargelden, beleggingen, eigendommen verkopen …

Nu staat de doorsnee Belg, laat staan een werknemer, doorgaans niet te trappelen om zijn geld in een kmo te investeren. Goede redenen om dat wel te doen, zijn:

- De opbrengsten: een goed draaiende onderneming brengt meer op dan de doorsnee spaarformule.

- De alternatieve bestedingen: een verre reis of een gezinsauto doen ook al snel enkele tienduizenden euro’s in rook opgaan.

- De beperkte risico’s: als werknemer kan je het financieel risico dat je loopt meestal goed inschatten. Wie kent er beter dan jijzelf de duurzaamheid van de klantenportefeuille, de kwaliteit van de aangeboden producten en diensten, de bewegingen op de markt?

Andere formules

1. Informele investeerders

Wanneer eigen middelen niet volstaan, kan je mensen aanspreken uit je onmiddellijke omgeving (de zogenaamde drie F-en: Family, Friends & other Fools). Ze kunnen op verschillende manieren financieren:

- Misschien dat ouders, oudere broer, bomma en/of meter je wel een gift willen schenken? Daar staat geen zeggenschap tegenover.

- Als ze wel goed maar niet gek zijn, willen ze misschien investeren als medeaandeelhouder. In dat geval krijgen ze medezeggenschap over jouw onderneming. Hoeveel? In een vennootschap als de nv is het zeggenschap recht evenredig met de financiële inbreng. In de bv en de cv kan je die twee aspecten van elkaar loskoppelen en werkende vennoten met een kleinere financiële inbreng een grotere beslissingsmacht geven. In een cv is dergelijke formule gebruikelijk. Voor de bv werd dit principe pas opgenomen sedert de invoering van het Wetboek van vennootschappen en verenigingen.

- Wil je niet dat de drie F-en ook maar een pink in jouw bedrijfspap hebben? Dan kan je hen vragen om hun geld te lenen.

Die lening krijgt meestal een ‘achtergesteld’ karakter: in geval van vereffening of faling van jouw vennootschap staan zij als schuldeisers op de voorlaatste plaats in de lange rij om hun inbreng terugbetaald te krijgen. Ze komen na het personeel, de overheid, de leveranciers, de bankiers … maar wel net voor de aandeelhouders. Het is een lening, dus er staat geen inspraak tegenover.

Vanuit bedrijfseconomisch oogpunt is aandelenkapitaal altijd beter dan een lening. In de balans staat aandelenkapitaal als ‘eigen vermogen’ en een lening als ‘vreemd vermogen’. Veel betrokkenen (klanten, leveranciers en niet in de laatste plaats bankiers) zien graag een voldoende hoog eigen vermogen. Voor hen is het een garantie dat zij ooit hun centen terugzien.

2. Banklening

Voor een bedrijfsovername blijft een banklening nog steeds de meest voor de hand liggende bron van financiering. Erg goedkoop in tijden van historisch lage rentes. Bovendien zal een bankier in tegenstelling tot de bomma of jouw oudere broer geen medezeggenschap in het bedrijf opeisen. Wat bankiers wel steeds meer vragen, zijn waarborgen en zekerheden. Daarom is een degelijk onderbouwd ondernemingsplan een must. Op basis zo’n plan onderzoekt de bankier of de cashflow groot genoeg is om het krediet te kunnen afbetalen. Voor de overnemende werknemer is het bovendien een belangrijk kompas om fundamentele beslissingen te nemen.

3. VENDOR LOAN

Bij bedrijfsoverdracht aan werknemers is een vendor loan wellicht een aangewezen formule. De overdrager verstrekt dan zelf financiering aan de overnemer. Dat kan op verschillende manieren:

- Een lening met gespreide terugbetaling. Beide partijen spreken een overnamebedrag af dat gespreid wordt afbetaald. Leg dus duidelijke afspraken en een betalingsschema vast.

- Aandelen die de werknemers gefaseerd overkopen. In dat geval behoudt de overlater een zekere inspraak in de onderneming, wat in een overgangsfase een voordeel kan zijn. De ervaring blijft nog een tijdje aan boord.

Wie weet is de overlater zelfs zo blij dat zijn levenswerk en bedrijfscultuur dankzij de overname door werknemers gevrijwaard blijven (absoluut niet zeker bij een overname door derden) dat hij de lening of aandelen aan bijzonder aantrekkelijke voorwaarden ter beschikking stelt? Bovendien wordt deze financieringswijze door een bank bovendien doorgaans op luid applaus onthaald. Bankiers zien dit als een sterk signaal dat de verkoper veel vertrouwen heeft in de koper.

4. De trust

In de Angelsaksische rechtscultuur kent de trust een lange traditie. Vandaag is ze daar sterk ingebed in het sociaal-economisch weefsel. Ook met betrekking tot bedrijfsoverdracht aan werknemers.

In onze Belgische rechtsorde is de trust evenwel weinig of niet gekend. Maar evenmin wordt ze door enige wettelijke bepaling uitgesloten. Een trust is een rechtsverhouding waarbij een persoon, genaamd de settlor (in dit geval: de overdragende werkgever) een vermogen overdraagt aan een andere persoon, de trustee, die verplicht is deze goederen te houden en te beheren ten voordele van één of meerdere derden, genaamd de beneficiaries (in dit geval: de werknemers).

De trustee is meestal een gespecialiseerde Trust Company, zoals de bovenvermelde Russell Trust in het Verenigd Koninkrijk, die gefinancierd wordt met caritatieve giften. In het kader van bedrijfsoverdracht wordt de trust opgericht als een irrevocable discretionary trust. Dit wil zeggen dat de settlor het vermogen onherroepelijk overdraagt aan de trustee en dat deze trustee dit vermogen volgens zijn eigen inzichten beheert.

Het specifieke aan de trust is dat ze een opsplitsing toelaat tussen enerzijds het recht om de overgedragen goederen te beheren en erover te beschikken (juridische eigendom voor de trustee) en anderzijds het recht om het economisch voordeel van deze goederen te genieten (economische eigendom voor de beneficiaries). De trustee is immers voortaan de juridische eigenaar van de overgedragen goederen en heeft de plicht deze goederen te beheren, te besturen en erover te beschikken. De trustgoederen vormen hierbij wel een afgescheiden vermogen en worden niet vermengd met het eigen vermogen van de trustee.

De economische eigenaars van de overgedragen goederen zijn voortaan de begunstigden. Hen komen aldus de inkomsten (en later het kapitaal) van dit vermogen toe.

5. De stichting

In tegenstelling tot de trust kreeg de stichting in België wel een juridisch kader. In de wet van 2 mei 2002 kreeg zij een plaats in de wet naast de alom gekende VZW's. Ook stichtingen zijn organisaties zonder winstoogmerk met een zelf opgebouwde en betrouwbare inkomstenbron afkomstig van een schenking of kapitaal. Ze hebben een eigen bestuur (maar geen algemene vergadering), kunnen opgericht worden door natuurlijke of rechtspersonen en streven educatieve, culturele, sociale of andere maatschappelijke doeleinden na. Dat doen ze door steun te verlenen aan verenigingen, liefdadigheidsinstellingen, onderwijsinstellingen, individuen of door zelf programma's op te zetten. Maar evengoed kan een stichting in houder zijn van de aandelen van een vennootschap.

Zowel de trust als de stichting bieden garanties op de verankering van het kapitaal van de overgenomen vennootschap. Maar in beide vehikels moeten er vermogende mensen of organisaties zijn met de financiële capaciteit om de aandelen van de verkopende vennootschap te verwerven ...

Tot slot

Er zijn vele manieren om een bedrijfsovername door werknemers te financieren. Goede ondernemingsprojecten vinden doorgaans vlot verstrekkers van eigen vermogen (aandelenkapitaal) of vreemd vermogen (leningen). Waarbij jij in het eerste geval meestal een stukje autonomie opgeeft maar jouw bedrijf aan solvabiliteit en dus credibiliteit wint. In beide gevallen is een onderbouwd ondernemings- en financieel plan onmisbaar. Verder moet je zelf ook een duit uit het eigen zakje (1/3 van de totale financieringsbehoefte) kunnen/willen halen.

Scan je bedrijf

Is de financiering van jouw bedrijf klaar voor overname door de werknemers?